Hộ kinh doanh mới năm 2026 doanh thu dưới 500 triệu không phải báo tài khoản ngân hàng trước 20.4 mà thực hiện theo mốc thông báo doanh thu.

Hộ kinh doanh mới năm 2026 doanh thu dưới 500 triệu đồng không phải thông báo tài khoản ngân hàng trước ngày 20.4. Ảnh: Hà Vy

Nhiều hộ kinh doanh mới thành lập trong năm 2026 đang băn khoăn liệu có phải thông báo tài khoản ngân hàng cho cơ quan thuế trước ngày 20.4.2026 hay không. Theo quy định hiện hành, mốc thời gian này không áp dụng với nhóm hộ kinh doanh mới ra kinh doanh có doanh thu dưới 500 triệu đồng/năm.

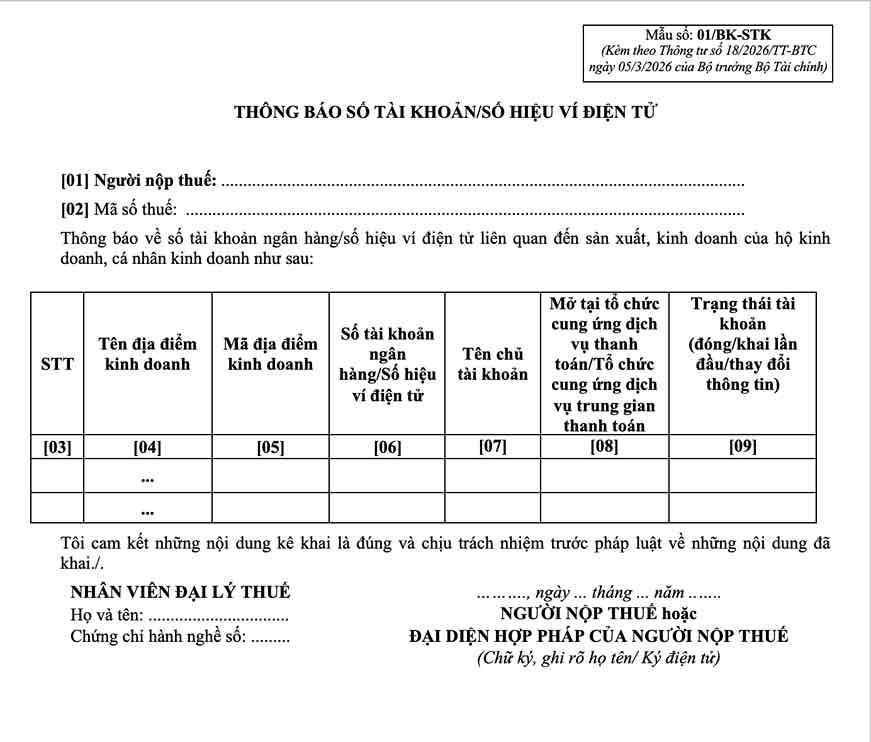

Cụ thể, tại điểm d khoản 1 Điều 4 Thông tư 18/2026/TT-BTC, Bộ Tài chính quy định: hộ kinh doanh đang hoạt động thuộc một số trường hợp nhất định phải gửi thông báo số tài khoản hoặc ví điện tử theo mẫu 01/BK-STK chậm nhất ngày 20.4.2026. Tuy nhiên, quy định này không áp dụng đối với hộ kinh doanh mới bắt đầu hoạt động trong năm 2026.

Mẫu số 01/BK-STK

Đối với nhóm hộ mới ra kinh doanh, việc thông báo số tài khoản ngân hàng hoặc ví điện tử được thực hiện kèm theo thông báo doanh thu hoặc tờ khai thuế đầu tiên của năm 2026, thay vì theo mốc thời hạn cố định 20.4.

Thời điểm thông báo tài khoản gắn với mốc báo doanh thu thực tế

Theo Điều 9 Nghị định 68/2026/NĐ-CP, hộ kinh doanh mới bắt đầu hoạt động trong năm 2026 và có doanh thu từ 500 triệu đồng trở xuống thực hiện thông báo doanh thu theo từng giai đoạn trong năm. Việc gửi thông báo số tài khoản ngân hàng cũng đi kèm với các mốc này.

Chi tiết:

- Trường hợp bắt đầu kinh doanh trong 6 tháng đầu năm 2026, hộ kinh doanh phải thông báo doanh thu thực tế phát sinh đến hết ngày 30.6.2026 chậm nhất ngày 31.7.2026.

- Đồng thời, doanh thu phát sinh trong 6 tháng cuối năm 2026 phải được thông báo chậm nhất ngày 31.1.2027.

Trong khi đó, nếu hộ kinh doanh bắt đầu hoạt động trong 6 tháng cuối năm 2026, thời hạn thông báo doanh thu thực tế phát sinh là chậm nhất ngày 31.1.2027.

Theo quy định, thông báo tài khoản ngân hàng hoặc ví điện tử sẽ được gửi cùng thời điểm với thông báo doanh thu hoặc tờ khai thuế đầu tiên, thay vì phải hoàn thành trước ngày 20.4.2026 như một số trường hợp hộ kinh doanh đang hoạt động từ trước.

Phân biệt rõ nhóm hộ đang hoạt động và hộ mới thành lập

Quy định về thời hạn 20.4.2026 chủ yếu áp dụng với hộ kinh doanh đang hoạt động thuộc nhóm phải chuyển đổi phương thức quản lý thuế theo Nghị định 68/2026/NĐ-CP, không áp dụng chung cho tất cả hộ kinh doanh.

Do đó, với hộ kinh doanh mới thành lập trong năm 2026 có doanh thu dưới 500 triệu đồng:

- Không phải thông báo tài khoản ngân hàng trước ngày 20.4.2026

- Phải gửi thông báo tài khoản theo mẫu 01/BK-STK

- Thực hiện cùng thời điểm nộp thông báo doanh thu hoặc tờ khai thuế đầu tiên.

Quy định này nhằm bảo đảm phù hợp với đặc thù hoạt động của hộ mới thành lập, đồng thời giúp cơ quan thuế từng bước chuẩn hóa dữ liệu quản lý doanh thu và dòng tiền theo phương thức điện tử từ năm 2026.

Song Anh