Lợi nhuận từ bất động sản thường thấp hơn so với cổ phiếu, nhưng chính sách và tâm lý thị trường vẫn giữ bất động sản ở vị trí trung tâm của sự giàu có.

Tại các bữa ăn tối và giữa các thế hệ, một lời khuyên tài chính thường được nhắc đi nhắc lại: hãy mua bất động sản nếu bạn có khả năng.

Thị trường bất động sản Singapore thực sự đã chứng tỏ khả năng phục hồi mạnh mẽ, đặc biệt là trong thập kỷ qua. Ngay cả khi đại dịch Covid-19 làm đảo lộn hầu hết các thị trường, giá nhà ở tư nhân và nhà ở công cộng vẫn giữ vững, thậm chí còn ghi nhận mức tăng trưởng hàng năm nhanh nhất trong hơn một thập kỷ vào năm 2021.

Tuy nhiên, các nhà quan sát cho rằng bất động sản nhà ở tại Singapore không phải là lĩnh vực vượt trội như nhiều người vẫn nghĩ, mà các tài sản khác như cổ phiếu thường có hiệu quả tốt hơn trong dài hạn.

Điều khiến bất động sản luôn nằm trong suy nghĩ của nhiều người không chỉ là hiệu suất, mà còn là sự kết hợp giữa chính sách của chính phủ, chuẩn mực văn hóa và các thiên kiến hành vi đã định hình cách người Singapore nhìn nhận về sự giàu có.

Việc mua bất động sản không chỉ là quyết định tài chính mà còn là “một tuyên ngôn về bản sắc và một tín hiệu xã hội”, theo Giáo sư Yohanes Eko Riyanto của Đại học Công nghệ Nanyang. (Ảnh: BT)

Những kênh sinh lời tốt hơn

Theo các ngân hàng địa phương, trong thời gian gần đây, cổ phiếu toàn cầu - chứ không phải bất động sản - mới là loại tài sản mang lại hiệu suất mạnh mẽ nhất.

Trong thập kỷ qua, chỉ số S&P 500 và MSCI World đạt tổng lợi nhuận hàng năm lần lượt khoảng 15% và 13,7%.

Chỉ số Straits Times mang lại lợi nhuận khoảng 11%; S-REITs khoảng 6%; và trái phiếu doanh nghiệp toàn cầu khoảng 3%. Các công cụ tương tự tiền mặt như Trái phiếu Tiết kiệm Singapore đạt mức lợi nhuận trung bình khoảng 2%.

Để so sánh, thị trường nhà ở tư nhân của Singapore mang lại lợi nhuận hàng năm khoảng 4%.

“Điều thú vị là, quan niệm ‘bất động sản luôn thắng’ không hẳn đúng,” ông Chez Anbu, người đứng đầu bộ phận tư vấn quản lý tài sản của OCBC, cho biết.

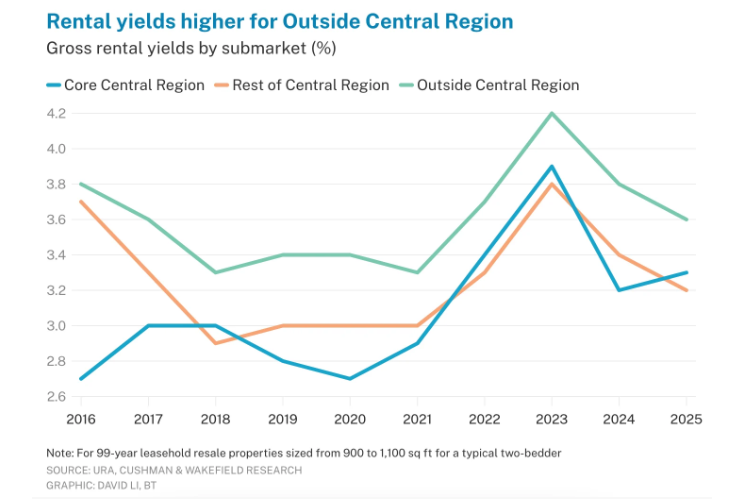

Giá bất động sản tăng mạnh nhất ở các khu ngoại ô hoặc vùng ngoài trung tâm (OCR), tiếp theo là vùng rìa thành phố (RCR). Các bất động sản cao cấp ở khu trung tâm cốt lõi có mức tăng yếu nhất.

Ông Alan Cheong, giám đốc điều hành nghiên cứu và tư vấn của Savills Singapore, cho biết những tài sản này được xem như “nơi giữ tài sản an toàn” hơn là các khoản đầu tư sinh lời.

Ông Cheong cho biết, không giống như các khoản đầu tư khác, bất động sản đi kèm với chi phí ban đầu, chi phí nắm giữ và chi phí khi bán. Lợi nhuận cho thuê cũng có thể bị giảm do lãi suất, chi phí bảo trì và thuế bất động sản.

Theo ước tính của bà Chia Siew Chuin, trưởng bộ phận nghiên cứu và tư vấn bất động sản nhà ở của JLL, tổng các chi phí này thường làm giảm lợi suất gộp khoảng 1,5 đến 2,5 điểm phần trăm.

Các khoản đầu tư khác như cổ phiếu cũng có chi phí, bao gồm phí môi giới, phí nền tảng, phí giao dịch và lưu ký. Tuy nhiên, nhìn chung, các chi phí này thường thấp hơn so với thuế và chi phí liên quan đến bất động sản.

Ông Cheong cho biết thêm, các nhà đầu tư bất động sản cũng phải tính đến thời gian nhà bị bỏ trống, trong khi vẫn phải trả thuế và phí bảo trì. Chi phí giao dịch như thuế trước bạ, phí pháp lý và hoa hồng môi giới cũng làm giảm lợi nhuận.

Ông Gidon Kessel, người đứng đầu bộ phận tiền gửi và quản lý tài sản của UOB, kết luận rằng các loại tài sản chính đã “liên tục vượt trội” so với bất động sản nhà ở trong thập kỷ qua, đặc biệt khi tính theo lợi nhuận thực tế sau chi phí.

Lợi suất cho thuê gộp theo khu vực tại Singapore giai đoạn 2016–2025, trong đó khu ngoài trung tâm (OCR) luôn dẫn đầu, trong khi khu trung tâm cốt lõi (CCR) có mức sinh lời thấp hơn và biến động hơn.

Vì sao bất động sản vẫn có sức hút mạnh?

Tuy nhiên, đầu tư vào bất động sản vẫn có sức hấp dẫn lớn đối với nhiều người ở Singapore.

Ông Derek Tan, trưởng bộ phận nghiên cứu bất động sản khu vực của DBS, cho rằng “mối quan tâm bền bỉ với bất động sản” của quốc gia này bắt nguồn từ những năm 1980, khi chính phủ thúc đẩy mạnh quyền sở hữu nhà.

Điều này bao gồm các chương trình nâng cấp nhà ở và phát triển đô thị nhằm gia tăng giá trị đất, khiến nhà ở không chỉ là nơi ở mà còn trở thành tài sản có giá trị và có khả năng tăng giá theo thời gian.

Tính đến cuối năm 2025, bất động sản nhà ở chiếm khoảng 42% tổng tài sản trung bình của một hộ gia đình.

Xét về thực tế, bất động sản vẫn có những ưu điểm riêng. Giáo sư Sing Tien Foo cho rằng đây là một công cụ phòng ngừa lạm phát hiệu quả, vì giá bất động sản thường tăng nhanh hơn lạm phát.

Theo ông Chia của JLL, đòn bẩy tài chính là một điểm hấp dẫn, khi người mua có thể kiểm soát một tài sản giá trị lớn với số vốn ban đầu tương đối nhỏ, từ đó khuếch đại lợi nhuận trên vốn.

Ngoài ra, bản chất hữu hình của bất động sản cũng tạo cảm giác an toàn: ngay cả khi giá giảm, nó vẫn có thể dùng để ở hoặc cho thuê.

Ông Anbu của OCBC cho rằng sức hấp dẫn này còn đến từ yếu tố cảm xúc: “Mọi người có thể nhìn thấy, chạm vào và sống trong đó - điều này rất khác so với việc theo dõi danh mục đầu tư trên màn hình.”

Giáo sư Yohanes Eko Riyanto cho rằng đây là biểu hiện của xu hướng né tránh sự không chắc chắn: con người thích những rủi ro mà họ cảm thấy có thể hiểu được.

Ông cũng lưu ý đến thiên kiến sống sót: những người thành công thường chia sẻ câu chuyện của họ, trong khi những người thua lỗ lại im lặng.

Theo thời gian, điều này khiến bất động sản được nhìn nhận như một kênh đầu tư an toàn hơn thực tế.

Ngoài ra, khi đã đầu tư phần lớn tài sản vào bất động sản, nhiều người có xu hướng bảo vệ quyết định của mình và tìm kiếm các thông tin củng cố niềm tin đó.

Niềm tin này còn được truyền từ cha mẹ sang con cái, được củng cố bởi môi giới và truyền thông, cũng như những gì mọi người quan sát trong xã hội.

Ông Chung cũng lưu ý rằng do giá bất động sản không biến động theo thời gian thực, nên người sở hữu ít bị ảnh hưởng bởi biến động tâm lý như khi đầu tư cổ phiếu.

Yếu tố xã hội cũng đóng vai trò quan trọng. Theo giáo sư Riyanto, loại hình nhà ở và vị trí là dấu hiệu thể hiện địa vị xã hội. Việc chuyển từ nhà HDB sang căn hộ rồi nhà đất thường được xem như một bước tiến trong thang bậc xã hội.

Do đó, mua bất động sản không chỉ là quyết định tài chính mà còn là cách thể hiện bản thân và vị thế xã hội.

Không chỉ là vấn đề giá cả

Theo ông Chia, hệ quả trực tiếp của việc coi bất động sản là kênh đầu tư chính là giá nhà tăng cao. Khi nhu cầu không chỉ để ở mà còn để tích lũy tài sản, giá sẽ chịu áp lực tăng liên tục.

Giáo sư Qian cho rằng chính nhu cầu này giúp thị trường bất động sản duy trì sự ổn định đáng kể ngay cả khi môi trường kinh tế biến động.

Theo khảo sát mới nhất, tâm lý nhà đầu tư vẫn tích cực trong quý 4 năm 2025, với nhu cầu mạnh ngay cả ở phân khúc cao cấp. Ví dụ, nhiều dự án mới mở bán đạt tỷ lệ tiêu thụ trên 90% chỉ trong cuối tuần đầu tiên, dù giá khá cao.

Giáo sư Chua Beng Huat cho rằng việc coi bất động sản là công cụ tích lũy tài sản ảnh hưởng đến bất bình đẳng và sự dịch chuyển giữa các thế hệ. Ông cho rằng việc tích lũy tài sản qua nhà ở hiện nay chủ yếu có lợi cho nhóm thu nhập cao, trong khi người trẻ ngày càng phụ thuộc vào hỗ trợ từ gia đình.

Điều này có thể làm gia tăng khoảng cách giàu nghèo theo thời gian. Đây cũng là một mâu thuẫn lớn: người dân muốn nhà ở giá rẻ để ở, nhưng đồng thời lại muốn giá tăng để tích lũy tài sản.

Nếu không được kiểm soát, thị trường có thể bị chi phối bởi đầu cơ thay vì nhu cầu ở thực. Ngoài ra, với các bất động sản có thời hạn thuê 99 năm, giá trị có thể giảm dần theo thời gian, ảnh hưởng đến kế hoạch tài chính dài hạn.

Một rủi ro khác là sự tập trung tài sản: nhiều người dồn phần lớn tài sản vào một bất động sản duy nhất, khó bán nhanh hoặc chia nhỏ.

Hiện nay, nhận thức về rủi ro này đang dần tăng lên. Nhiều người Singapore bắt đầu hiểu rõ hơn về việc đa dạng hóa danh mục đầu tư, thay vì chỉ tập trung vào bất động sản. Một số người cũng nhận ra rằng sở hữu một căn nhà vừa phải, kết hợp với đầu tư tài chính hợp lý, có thể là lựa chọn tốt hơn trong dài hạn.

Theo The Business Times

Thiên Ân