Các quỹ mở - với đặc điểm đa dạng hóa và kiểm soát rủi ro sẽ có xu hướng hiệu quả trong dài hạn nhưng cũng trải qua các giai đoạn ngắn kém hiệu quả hơn.

Hiệu suất quỹ mở ngắn hạn và... sự “nghi ngờ”

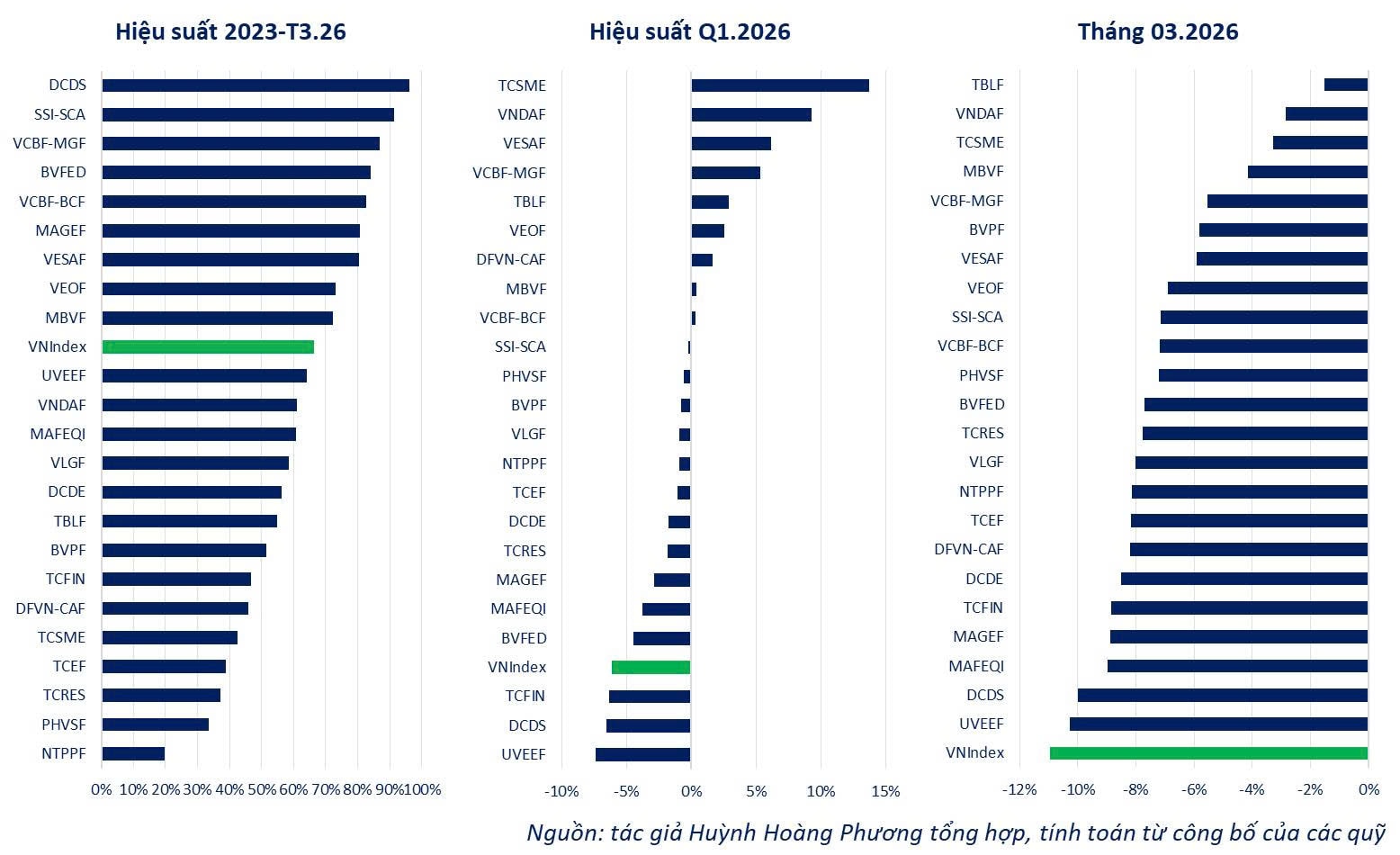

Năm 2025 chứng kiến một nghịch lý khá quen thuộc trên thị trường chứng khoán Việt Nam: chỉ số tăng mạnh, nhưng phần lớn hiệu suất các quỹ mở cổ phiếu lại không theo kịp. Điều này nhanh chóng làm dấy lên nghi ngờ từ phía nhiều nhà đầu tư cá nhân — rằng liệu đầu tư qua quỹ có thực sự hiệu quả.

Các quỹ mở có đang “lấy lại phong độ"? là câu hỏi của nhiều nhà đầu tư khi đánh giá hiệu suất quỹ ngắn hạn. (Ảnh minh họa)

Tuy nhiên, khi đi sâu vào bản chất vận động của thị trường, câu chuyện này không quá khó hiểu. Đà tăng của chỉ số trong năm 2025 phần lớn được dẫn dắt bởi một nhóm cổ phiếu có tính tập trung cao. Trong bối cảnh đó, các danh mục đa dạng hóa — vốn là nguyên tắc cốt lõi của quỹ — gần như sẽ dễ bị “bỏ lại phía sau” trong ngắn hạn.

Vấn đề nằm ở chỗ: dù lựa chọn kênh quỹ với kỳ vọng dài hạn, nhiều nhà đầu tư vẫn bị chi phối bởi biến động ngắn hạn và hiệu suất theo từng giai đoạn. Đây chính là điểm dễ dẫn đến những đánh giá thiếu toàn diện khi nhìn vào hiệu suất đa khung thời gian của các quỹ mở cổ phiếu cho nhà đầu tư cá nhân nội địa có lịch sử hoạt động từ đầu 2023.

Khi thị trường đổi trạng thái: “Yếu điểm” trở thành lợi thế

Diễn biến trong quý I/2026 mang lại một góc nhìn cân bằng hơn. Khi vai trò dẫn dắt của nhóm ít cổ phiếu vốn hóa lớn suy giảm, thị trường trở nên “cân bằng” hơn. Trong bối cảnh đó, hiệu quả của chiến lược đa dạng hóa bắt đầu thể hiện rõ. Phần lớn các quỹ mở không chỉ bắt kịp mà còn vượt hiệu suất so với chỉ số chung, thậm chí có quỹ vượt khá xa.

Đặc biệt, trong tháng 3/2026 - thời điểm VNIndex chịu áp lực giảm mạnh gần 11% do yếu tố địa chính trị - mức sụt giảm của nhiều quỹ thấp hơn đáng kể. Điều này phản ánh vai trò quan trọng của quản trị rủi ro và phân bổ tài sản trong danh mục quỹ.

Nói cách khác, những gì bị xem là “yếu điểm” trong một giai đoạn thị trường (không theo kịp khi thị trường tăng tập trung), lại chính là “lợi thế” khi thị trường bước vào pha biến động hoặc điều chỉnh.

Nhìn dài hạn: Kỷ luật và cấu trúc danh mục

Nếu mở rộng góc nhìn ra toàn bộ giai đoạn từ đầu năm 2023 đến nay — một chu kỳ đủ dài để đánh giá — bức tranh trở nên rõ ràng hơn.

Phần lớn các quỹ mở cổ phiếu đều mang lại mức sinh lời trên 50%, thậm chí có quỹ vượt 80%. Điều này tương đương với mức tăng trưởng kép khoảng 15%/năm — một con số đủ để tạo ra tăng trưởng tài sản thực sự trong dài hạn, đặc biệt khi so với nhiều kênh đầu tư truyền thống.

Đáng chú ý, nhóm các quỹ có hiệu suất vượt chỉ số duy trì được mức tăng trưởng kép trên 18%/năm. Đây thường là các quỹ được quản lý bởi những công ty quản lý quỹ uy tín, có quy trình đầu tư bài bản và kỷ luật.

Điều này cho thấy: trong dài hạn, hiệu quả đầu tư không chỉ đến từ việc “chọn đúng cổ phiếu” theo từng thời kỳ, mà còn đến từ cấu trúc danh mục, quản trị rủi ro và sự kiên định với chiến lược.

Ngoài ra, một trong những kỳ vọng sai lầm phổ biến của nhà đầu tư cá nhân là: quỹ phải luôn outperform thị trường. Trên thực tế, không có chiến lược nào có thể thắng trong mọi trạng thái thị trường. Các quỹ mở - với đặc điểm đa dạng hóa và kiểm soát rủi ro sẽ có xu hướng hiệu quả trong dài hạn nhưng cũng trải qua các giai đoạn ngắn kém hiệu quả hơn (underperform).

Do đó, việc đánh giá hiệu quả của quỹ cần đặt trong bối cảnh chu kỳ thị trường, thay vì chỉ nhìn vào một giai đoạn ngắn.

Tóm lại, thị trường luôn vận động theo chu kỳ, và mỗi chiến lược đầu tư đều có thời điểm phù hợp riêng. Với các quỹ mở, giá trị không nằm ở việc “thắng nhanh”, mà ở khả năng tạo ra tăng trưởng bền vững và kiểm soát rủi ro trong dài hạn.

Đối với nhà đầu tư cá nhân, điều quan trọng không phải là tìm kiếm một công cụ hoàn hảo trong mọi giai đoạn, mà là hiểu đúng bản chất của công cụ mình chọn — và kiên định với chiến lược phù hợp. Bởi lẽ, quyết định đúng luôn bắt đầu từ cách hiểu đúng.

Huỳnh Hoàng Phương