.png)

Báo cáo của VCBS cho thấy, doanh nghiệp niêm yết bước vào quý I/2026 với triển vọng không đồng đều, trong đó, ngân hàng và dầu khí tiếp tục là động lực tăng trưởng lợi nhuận.

Bức tranh lợi nhuận phân hóa theo ngành

Theo báo cáo mới công bố của Công ty Chứng khoán Vietcombank (VCBS), kết quả kinh doanh quý I/2026 của các doanh nghiệp niêm yết được dự báo tiếp tục duy trì xu hướng phân hóa rõ nét giữa các nhóm ngành.

Diễn biến này phản ánh tác động đan xen của nhiều yếu tố vĩ mô, từ mặt bằng lãi suất, chi phí vốn, cho tới biến động giá hàng hóa và nhu cầu tiêu dùng trong nước cũng như quốc tế.

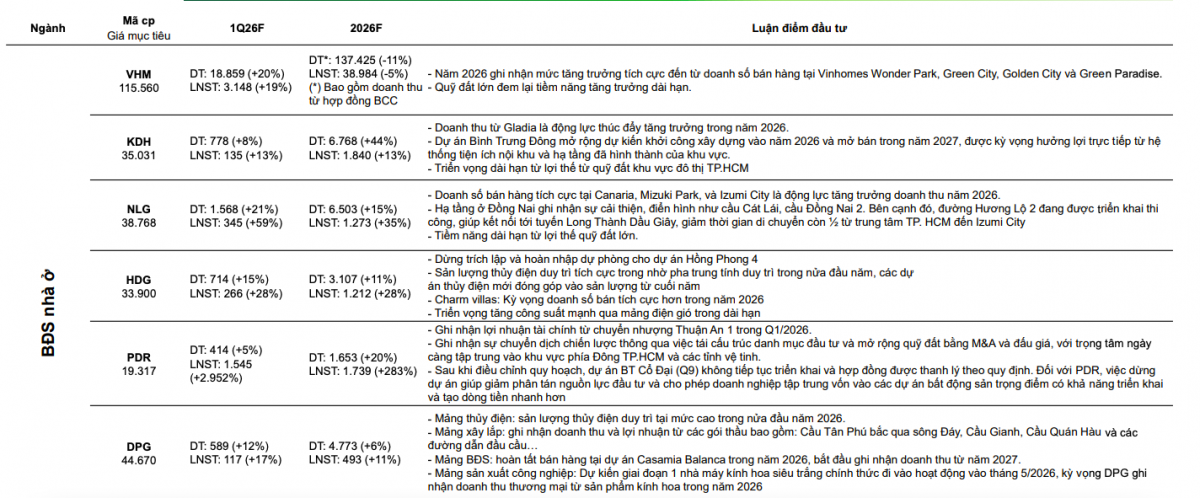

Nhóm doanh nghiệp bất động sản nhà ở ghi nhận kết quả kinh doanh trái chiều. Nguồn: VCBS

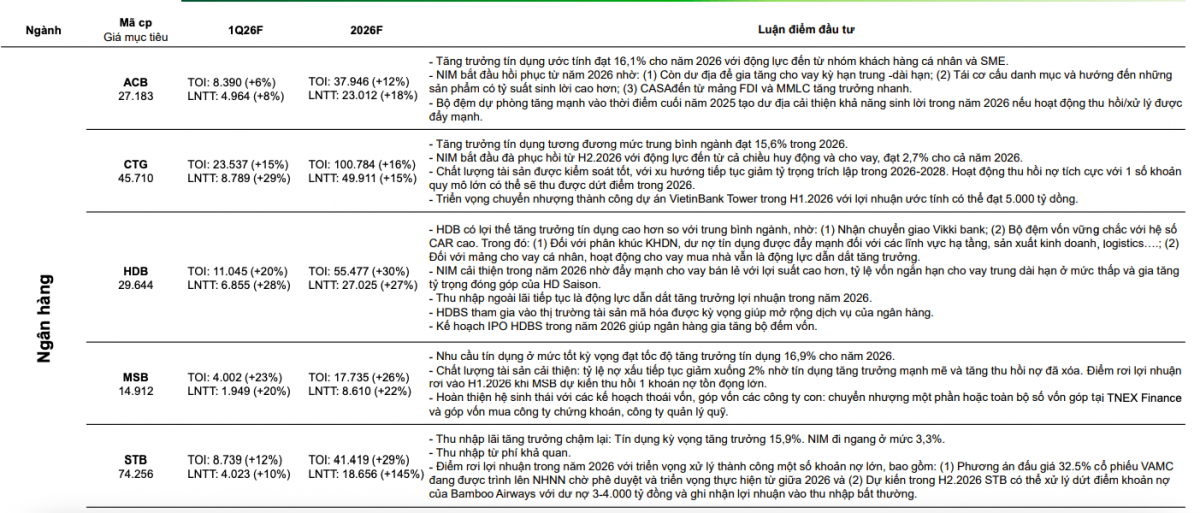

Ở nhóm ngân hàng, VCBS đánh giá triển vọng ở mức trung lập khi tăng trưởng lợi nhuận có dấu hiệu chững lại so với các quý trước. Áp lực chi phí vốn vẫn hiện hữu khiến biên lãi ròng (NIM) chưa thể cải thiện mạnh trong ngắn hạn, trong khi hạn mức tín dụng, đặc biệt đối với lĩnh vực bất động sản, tiếp tục bị kiểm soát chặt chẽ. Tuy vậy, nhóm ngân hàng quốc doanh được đánh giá có triển vọng khả quan hơn nhờ lợi thế chi phí vốn thấp và nền lợi nhuận năm trước ở mức thấp, tạo dư địa tăng trưởng trong năm nay.

Đối với ngành chứng khoán, kết quả kinh doanh quý I được dự báo phân hóa mạnh. Các công ty đầu ngành có thể ghi nhận tăng trưởng nhờ thanh khoản thị trường cải thiện và dư nợ cho vay ký quỹ gia tăng sau các đợt tăng vốn trong năm 2025. Ngược lại, nhóm công ty quy mô nhỏ phụ thuộc nhiều vào hoạt động tự doanh có thể chịu ảnh hưởng tiêu cực khi thị trường xuất hiện các nhịp điều chỉnh.

Ở lĩnh vực bán lẻ - tiêu dùng, lợi nhuận quý I vẫn được kỳ vọng tăng trưởng tích cực nhờ nền so sánh thấp. Tuy nhiên, áp lực lạm phát và chi phí đầu vào gia tăng đang có xu hướng kìm hãm sức mua, đặc biệt đối với các mặt hàng không thiết yếu. Điểm tích cực là xu hướng dịch chuyển tiêu dùng sang các kênh bán lẻ hiện đại tiếp tục được củng cố, tạo lợi thế cho các doanh nghiệp đầu ngành duy trì thị phần và biên lợi nhuận.

Nhóm bất động sản nhà ở tiếp tục đối diện nhiều thách thức khi mặt bằng lãi suất duy trì ở mức cao, ảnh hưởng đến khả năng chi trả của người mua và biên lợi nhuận của doanh nghiệp. Tuy vậy, việc hoàn thiện hành lang pháp lý được kỳ vọng sẽ góp phần cải thiện nguồn cung, tạo nền tảng cho sự phục hồi trong trung và dài hạn.

Các ngân hàng được dự báo tăng trưởng 2 con số trong quý I/2026.

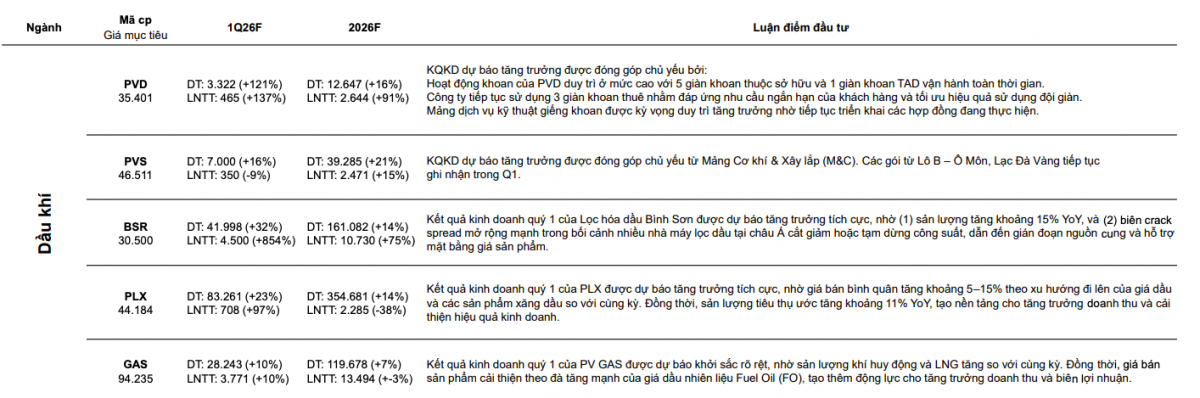

Trong khi đó, nhóm dầu khí được đánh giá tích cực hơn so với mặt bằng chung. Giá dầu duy trì xu hướng tăng trong bối cảnh căng thẳng địa chính trị tại Trung Đông, đặc biệt tại khu vực Eo biển Hormuz, đã hỗ trợ đáng kể cho doanh thu và biên lợi nhuận của các doanh nghiệp trong chuỗi giá trị.

Ngoài ra, các ngành như điện, thép hay xây dựng tiếp tục ghi nhận sự phân hóa nội tại. Ngành điện hưởng lợi từ sản lượng tăng nhưng biên lợi nhuận chịu sức ép chi phí nhiên liệu; ngành thép đối diện với biến động giá nguyên liệu và cạnh tranh quốc tế; còn ngành xây dựng kỳ vọng khởi sắc nhờ đầu tư công nhưng vẫn đối mặt rủi ro chi phí đầu vào tăng.

Nhiều cổ phiếu đầu ngành duy trì tăng trưởng

Trong bối cảnh phân hóa, VCBS chỉ ra một số doanh nghiệp đầu ngành tiếp tục duy trì triển vọng tăng trưởng tích cực trong quý I/2026.

Ở nhóm ngân hàng, ACB, Vietinbank (CTG), HDBank (HDB), VPBank (VPB), MBB hay BIDV (BID) được dự báo ghi nhận kết quả kinh doanh khả quan. Chẳng hạn, ACB có thể đạt lợi nhuận trước thuế khoảng 4.964 tỷ đồng trong quý I, tăng 8% so với cùng kỳ, nhờ tăng trưởng tín dụng ổn định và cải thiện cơ cấu tài sản sinh lời.

Trong nhóm chứng khoán, SSI, HCM và VCI là những cái tên đáng chú ý khi được hưởng lợi từ sự cải thiện của thanh khoản thị trường. SSI được dự báo đạt lợi nhuận sau thuế hơn 1.100 tỷ đồng trong quý I, tăng khoảng 33% so với cùng kỳ, nhờ tăng trưởng dư nợ margin và hoạt động đầu tư ổn định.

Những cổ phiếu Dầu khí nổi bật. Nguồn: VCBS

Ở lĩnh vực bất động sản, VHM, NLG hay KDH tiếp tục được đánh giá tích cực nhờ quỹ đất lớn và tiến độ bán hàng tốt. VHM được dự báo ghi nhận doanh thu gần 19.000 tỷ đồng trong quý I, tăng khoảng 20% so với cùng kỳ, với động lực từ các dự án trọng điểm.

Trong nhóm công nghiệp, HPG tiếp tục là điểm sáng khi duy trì sản lượng bán hàng tăng trưởng. Doanh thu quý I của doanh nghiệp này được ước tính đạt hơn 43.000 tỷ đồng, tăng gần 16% so với cùng kỳ, dù lợi nhuận có thể chịu áp lực từ chi phí nguyên liệu đầu vào.

Đáng chú ý, nhóm dầu khí nổi lên như một trong những điểm sáng của mùa báo cáo quý I. Các doanh nghiệp như BSR, PVD, GAS hay PLX được dự báo ghi nhận tăng trưởng tích cực nhờ giá dầu tăng và nhu cầu tiêu thụ cải thiện. Trong đó, BSR có thể ghi nhận mức tăng trưởng lợi nhuận đột biến nhờ biên crack spread mở rộng và sản lượng tăng.

Ở nhóm tiêu dùng, các doanh nghiệp lớn như MWG, MSN, PNJ hay VNM tiếp tục duy trì đà tăng trưởng. Đáng chú ý, PNJ được kỳ vọng thiết lập mức lợi nhuận kỷ lục trong quý I nhờ nhu cầu vàng và trang sức tăng cao trong mùa cao điểm lễ hội, cùng lợi thế từ tồn kho nguyên liệu giá thấp.