Dù dự báo thị trường bước vào giai đoạn điều chỉnh và tích lũy khi dòng tiền chậm lại, SHS Research không nghiêng về kịch bản giảm sâu nhờ định giá vẫn hấp dẫn. Trong bối cảnh cơ hội đầu tư phân hóa, chứng khoán, ngân hàng và công nghệ thông tin được đánh giá là ba nhóm ngành triển vọng trong tháng 6.

Định giá hấp dẫn hỗ trợ nhóm ngành triển vọng tháng 6.

Dòng tiền bắt đầu thận trọng hơn

Bức tranh kinh tế những tháng đầu năm tiếp tục ghi nhận nhiều điểm sáng. PMI ngành sản xuất tháng 5 đạt 52,8 điểm, mức cao nhất kể từ tháng 2 và đánh dấu tháng mở rộng thứ 11 liên tiếp. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 5 tháng đầu năm tăng 11,2% so với cùng kỳ, trong khi vốn FDI thực hiện đạt 9,75 tỷ USD, tăng 9,6%.

Tuy nhiên, phía sau các con số tích cực đó vẫn tồn tại những dấu hiệu cho thấy quá trình phục hồi chưa thực sự đồng đều. Một phần sự cải thiện của hoạt động sản xuất đến từ xu hướng tích trữ hàng hóa trước những rủi ro gián đoạn chuỗi cung ứng liên quan đến căng thẳng địa chính trị, thay vì hoàn toàn phản ánh sự gia tăng của nhu cầu cuối cùng. Trong khi đó, lượng công việc tồn đọng tiếp tục giảm và việc làm trong lĩnh vực sản xuất vẫn thu hẹp.

Sức cầu trong nền kinh tế cũng chưa thực sự bứt phá. Dù tổng mức bán lẻ tăng trên 11%, mức tăng thực tế sau khi loại trừ yếu tố giá chỉ đạt khoảng 6,1%, thấp hơn mức 7,2% của cùng kỳ năm trước. Điều này cho thấy tiêu dùng đang cải thiện nhưng chưa đủ mạnh để tạo ra một chu kỳ tăng trưởng mới.

Áp lực lạm phát cũng chưa hoàn toàn hạ nhiệt. Sau khi giá nhiên liệu giảm bớt tác động, sức ép chuyển sang nhóm nhà ở, điện nước và vật liệu xây dựng. CPI tháng 5 tăng 5,6% so với cùng kỳ, trong khi lạm phát cơ bản duy trì ở mức 4,67%.

Trong bối cảnh đó, thị trường tiền tệ tiếp tục xuất hiện những dấu hiệu đáng chú ý. Tăng trưởng tín dụng đến cuối tháng 5 đạt khoảng 5,18%, trong khi huy động vốn tăng chậm hơn. Nhu cầu vốn gia tăng khiến nhiều ngân hàng phải tìm kiếm thêm nguồn lực thông qua tăng vốn chủ sở hữu hoặc hợp tác với các tổ chức tài chính quốc tế.

Những diễn biến này làm gia tăng khả năng dòng tiền dịch chuyển một phần sang các tài sản có thu nhập cố định như tiền gửi, chứng chỉ tiền gửi hay trái phiếu.

Đây cũng là cơ sở để SHS Research cho rằng dòng tiền trên thị trường cổ phiếu sẽ trở nên chọn lọc hơn khi các kênh đầu tư có thu nhập cố định dần lấy lại sức hấp dẫn.

Định giá vẫn là điểm tựa của thị trường

Dù thận trọng hơn với triển vọng dòng tiền, SHS Research không đánh giá cao khả năng thị trường xuất hiện một nhịp giảm sâu. Định giá vẫn được xem là điểm tựa quan trọng khi VN-Index đang giao dịch ở mức thấp hơn đáng kể so với nhiều giai đoạn hưng phấn trước đây.

Kết thúc tháng 5, VN-Index tăng 0,51% lên 1.863,49 điểm. Tuy nhiên, diễn biến của chỉ số chưa phản ánh đầy đủ bức tranh chung của thị trường. Trong khi VN-Index vẫn duy trì mức tăng nhẹ, các chỉ số đại diện cho nhóm vốn hóa vừa và nhỏ đều giảm điểm, với VNMID mất 2,03%, VNSML giảm 3,32%; VN30 cũng lùi 1,27%.

Thanh khoản bình quân toàn thị trường đạt khoảng 26.404 tỷ đồng mỗi phiên, chỉ tăng nhẹ so với tháng trước và vẫn thấp hơn mức bình quân của năm 2025. Điều này cho thấy thị trường đã xuất hiện trạng thái phân hóa và tích lũy ngay cả khi chỉ số vẫn giao dịch ở vùng điểm số cao.

Nguồn: Bloomberg, SHS Research.

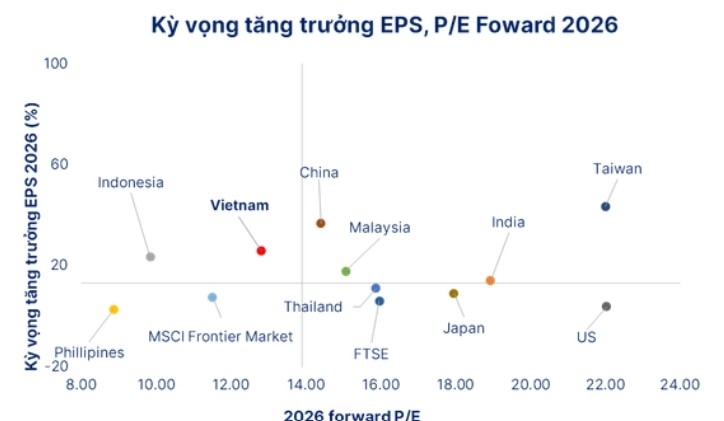

Dù vậy, rủi ro điều chỉnh mạnh được đánh giá không quá lớn khi định giá vẫn ở mức tương đối hấp dẫn. P/E của VN-Index cuối tháng 5 vào khoảng 13,8 lần. Đáng chú ý, nếu loại trừ ảnh hưởng của nhóm cổ phiếu Vingroup, P/E của phần còn lại của thị trường chỉ còn khoảng 11,83 lần.

Mặt bằng định giá này thấp hơn đáng kể so với nhiều giai đoạn thị trường giao dịch quanh vùng đỉnh trong quá khứ. Nói cách khác, thị trường hiện chưa ở trạng thái định giá quá cao như những giai đoạn hưng phấn trước đó. Đây được xem là yếu tố quan trọng giúp thị trường duy trì vùng cân bằng, ngay cả khi thanh khoản có dấu hiệu suy giảm và dòng tiền trở nên thận trọng hơn.

Cơ hội không còn trải rộng

Nếu giai đoạn phục hồi từ đáy tháng 4 là câu chuyện của sự lan tỏa, thì tháng 6 nhiều khả năng sẽ là câu chuyện của sự chọn lọc.

Trong môi trường thanh khoản không còn quá dồi dào, cơ hội đầu tư được dự báo sẽ tập trung vào những nhóm ngành có động lực tăng trưởng riêng thay vì trải rộng trên toàn thị trường. Quan điểm này cũng được phản ánh trong bảng xếp hạng triển vọng ngành tháng 6 của SHS Research, khi chứng khoán, ngân hàng và công nghệ thông tin là ba lĩnh vực được đánh giá tích cực nhất.

Đứng đầu danh sách là nhóm chứng khoán. Dù giá trị giao dịch chưa bứt phá, thanh khoản hiện tại vẫn duy trì ở mức cao so với nhiều giai đoạn trước đây. Trong bối cảnh thị trường được dự báo chủ yếu vận động theo xu hướng tích lũy thay vì giảm sâu, các công ty chứng khoán vẫn được kỳ vọng hưởng lợi từ hoạt động giao dịch, nhu cầu sử dụng dịch vụ tài chính cũng như sự sôi động của thị trường vốn.

Ngân hàng tiếp tục là lựa chọn nổi bật nhờ vai trò dẫn dắt của nhóm vốn hóa lớn cùng triển vọng tăng trưởng tín dụng từ đầu năm. Đây cũng là nhóm ngành được kỳ vọng hưởng lợi từ các chính sách hỗ trợ tăng trưởng kinh tế, trong khi chất lượng tài sản và khả năng sinh lời của nhiều ngân hàng vẫn duy trì ở mức tích cực. Trong danh mục theo dõi tháng 6, SHS Research tiếp tục duy trì các cổ phiếu ngân hàng như VCB và MBB, đồng thời bổ sung thêm ACB.

Đáng chú ý, công nghệ thông tin vẫn xuất hiện trong nhóm ngành triển vọng dù không phải lĩnh vực dẫn dắt thị trường trong tháng 5. Thậm chí, nhiều cổ phiếu công nghệ đã trải qua giai đoạn điều chỉnh cùng xu hướng chung của nhóm cổ phiếu tăng trưởng. Việc nhóm ngành này tiếp tục được ưu tiên cho thấy kỳ vọng không chỉ nằm ở diễn biến ngắn hạn của giá cổ phiếu mà còn ở nền tảng tăng trưởng dài hạn của các doanh nghiệp đầu ngành, đặc biệt trong bối cảnh nhu cầu chuyển đổi số và ứng dụng công nghệ tiếp tục gia tăng.

Điểm chung của cả ba nhóm ngành là đều sở hữu những động lực tăng trưởng tương đối độc lập với diễn biến ngắn hạn của thị trường. Nếu nhóm chứng khoán hưởng lợi từ mặt bằng thanh khoản cao, ngân hàng được hỗ trợ bởi tăng trưởng tín dụng thì công nghệ thông tin lại đại diện cho câu chuyện tăng trưởng dài hạn của doanh nghiệp.

Sau nhịp phục hồi mạnh từ vùng đáy tháng 4, thị trường đang bước vào giai đoạn chọn lọc hơn. Khi dòng tiền trở nên thận trọng và xu hướng phân hóa ngày càng rõ ràng, khả năng lựa chọn đúng ngành và đúng doanh nghiệp có thể trở thành yếu tố quyết định hiệu quả đầu tư. Trong bối cảnh đó, chứng khoán, ngân hàng và công nghệ thông tin được xem là ba nhóm ngành có nhiều cơ hội thu hút dòng tiền hơn mặt bằng chung trong tháng 6.

Trâm Anh